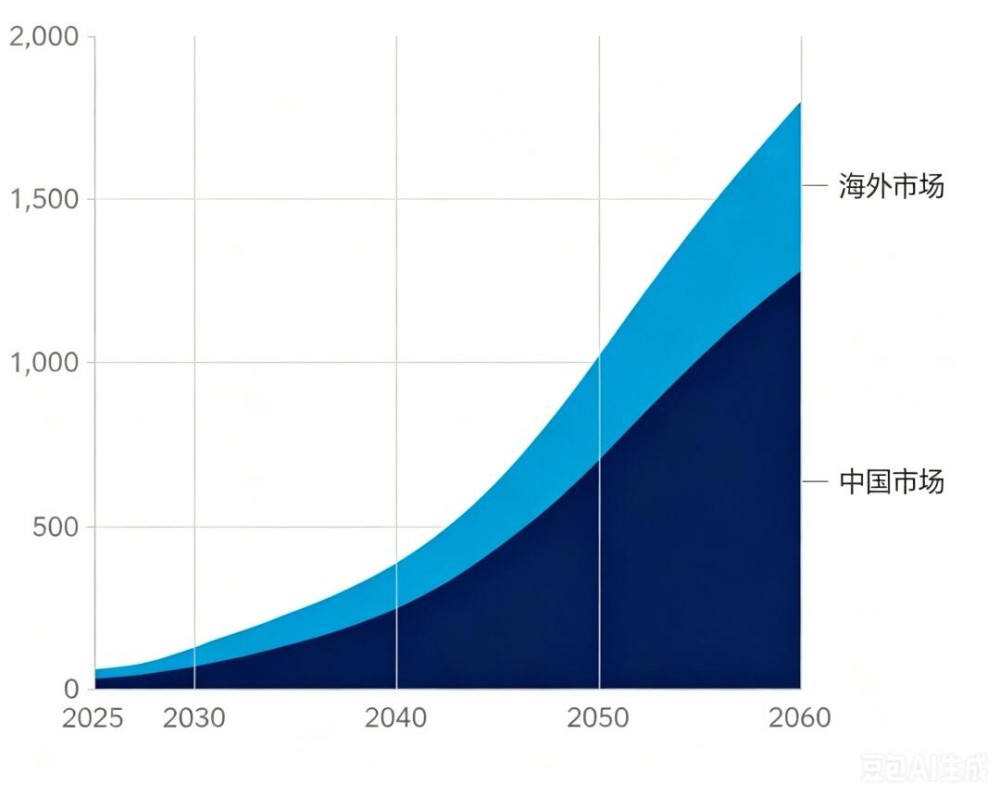

在全球氢能及其衍生品产业遭遇下行压力的同时,中国的氢能发展步伐并未停止。我们在最新发布的《2060年氢能发展展望》报告中研判:未来数十年,全球新增氢能生产与消费规模中,约35%将来自中国;到2060年,中国本土生产的绿氢里,80%将依托可再生能源电解制氢制取。当下,中国正在推进氢能规模化落地,依靠产业协同整合为国内市场需求打下了坚实支撑。

在全球氢能及其衍生品产业遭遇下行压力的同时,中国的氢能发展步伐并未停止。我们在最新发布的《2060年氢能发展展望》报告中研判:未来数十年,全球新增氢能生产与消费规模中,约35%将来自中国;到2060年,中国本土生产的绿氢里,80%将依托可再生能源电解制氢制取。当下,中国正在推进氢能规模化落地,依靠产业协同整合为国内市场需求打下了坚实支撑。

持续扩产领跑,成本优势凸显

中国在这一行业的领先地位,得益于其清洁能源装备制造能力、项目快速落地节奏与大规模运营积累的实战经验。正如报告所述,当前全球电解槽装机落地与相关投资决策中,中国占比已达六成左右。依托持续的技术研发投入、完备本土供应链体系与低成本资金优势,制氢成本持续下行,项目规模短短数年便从数十兆瓦级扩容至数百兆瓦级,生产成本大致仅为多数海外市场的一半。

中国电解槽有望主导全球市场

尽管氢能国际贸易未来仍具备发展空间,但短期来看,在全球能源市场波动的大环境下,更具备发展动能的项目,是那些能够强化本国能源自主、保障电网平稳运行、维系工业生产可持续性的本土氢能项目。

全球电解槽累计新增装机容量(吉瓦),数据来源:DNV

政策加码提速,助推市场成型

在中国,政策端持续为氢能发展路径释放出积极信号,绿氢规模化发展已被纳入“十五五” 规划(2026-2030年)重点方向,相关发展目标紧扣工业脱碳、能源安全、技术领跑三大核心。全国碳排放权交易市场扩容步伐加快,覆盖工业领域持续拓宽,航空行业预计2027年纳入碳交易体系,进一步改善绿氢的经济性。各地方配套激励政策、可再生能源消纳硬性要求、氢能产业试点集群建设,也在持续拉动氢能项目落地。不同于部分经济体高度依赖补贴推动氢能发展,中国政策组合愈发侧重打通商业化落地路径、完善基础设施布局、拉动钢铁、化工、炼化及新型交通等领域氢能终端需求。

DNV 助力氢能安全规模化扩张

DNV在支持氢能安全规模化发展方面的实践,使我们得以参与中国多个可再生氢项目,并在此过程中借鉴全球范围内所开展的多个示范项目和小规模项目的宝贵经验。我们的工作涵盖可行性研究、融资可行性评估,以及确保设备、工厂和所生产的清洁分子符合新兴认证框架的要求。我们的核查和认证服务可证明符合中国法规要求,并通过作为指定机构开展欧盟CE符合性评估等服务,助力企业进入国际市场。

工业脱碳催生核心需求

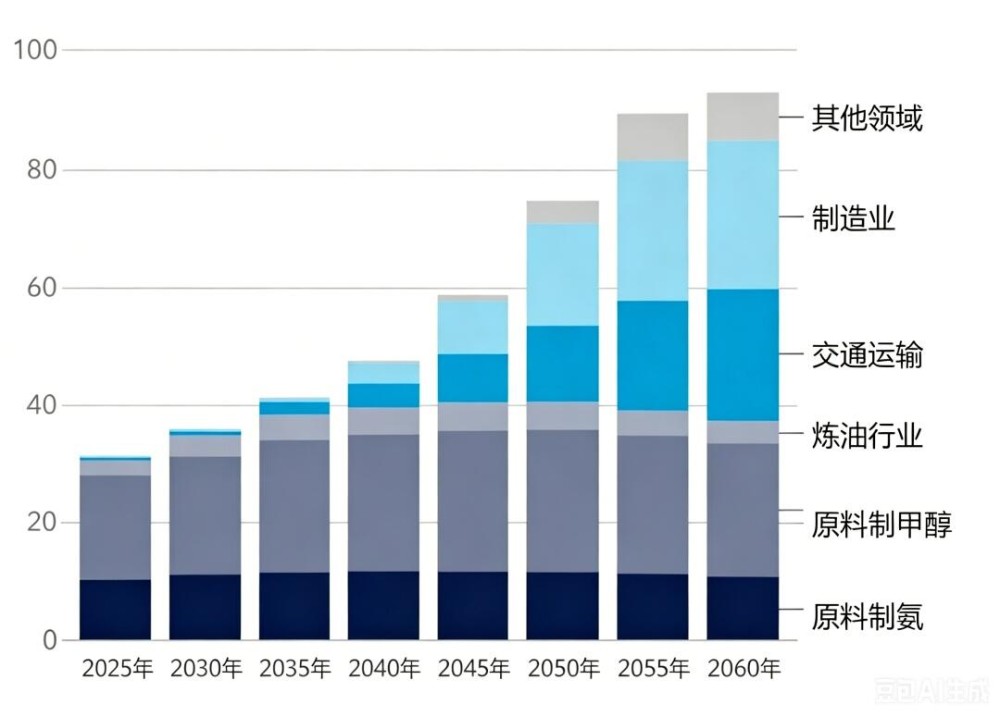

中国氢能发展早已跨过示范试点起步阶段,当前重心转向大规模工业领域降碳减排。可再生制氢正逐步导入以化石能源为主体的炼化体系;氢能另一大需求增长点为氨、甲醇等氢能衍生品,可应用于交通运输领域;同时,氢能借助直接还原铁工艺应用于钢铁行业的市场关注度持续攀升。

大中华地区分行业氢能需求量(单位:万吨氢气/年)数据来源:DNV

行业发展思路重在将氢能融入现有成熟产业链,依托存量庞大的既有市场需求,盘活现有基础设施资源。与此同时,中国持续夯实电解槽及核心零部件本土制造优势,即便当前海外市场体量有限,也为日后出口竞争力筑牢根基,布局长远发展。短期之内,氢能内需仍是核心定位,出口属性居于次要位置。全产业链降本是重中之重,贯穿从可再生电力供给到终端应用的全链条优化升级。

全域系统集成,夯实能源安全底座

未来数年,中国氢能产能将迎来快速投产建设,同步推进全系统优化调配。我们预判,可再生能源发电波动性与电解制氢运行模式的匹配度将持续提升,氢能储运管网加速延伸布局,各类储氢技术方案也将逐步成熟落地。

放眼全球,中东局势震荡、地缘政治频发,进一步倒逼中国强化能源安全战略考量,也使得国内氢能发展优先级高于氢能出口布局,绿氢、灰氢及其各类衍生品更多服务本土应用。中国已将氢能视作战略抓手,降低对进口化石能源的依存度,尤其适配难以电气化改造的工业门类。这或将加速靠近终端需求中心的电制燃料综合系统投资布局;与此同时,供应链韧性建设、关键技术自主可控,也将长期作为核心发展要务。